关注 | 最新增值税减免政策发布 专家称将助力企业纾困

相伴宝箱包产业互联网服务平台

点击图片可放大

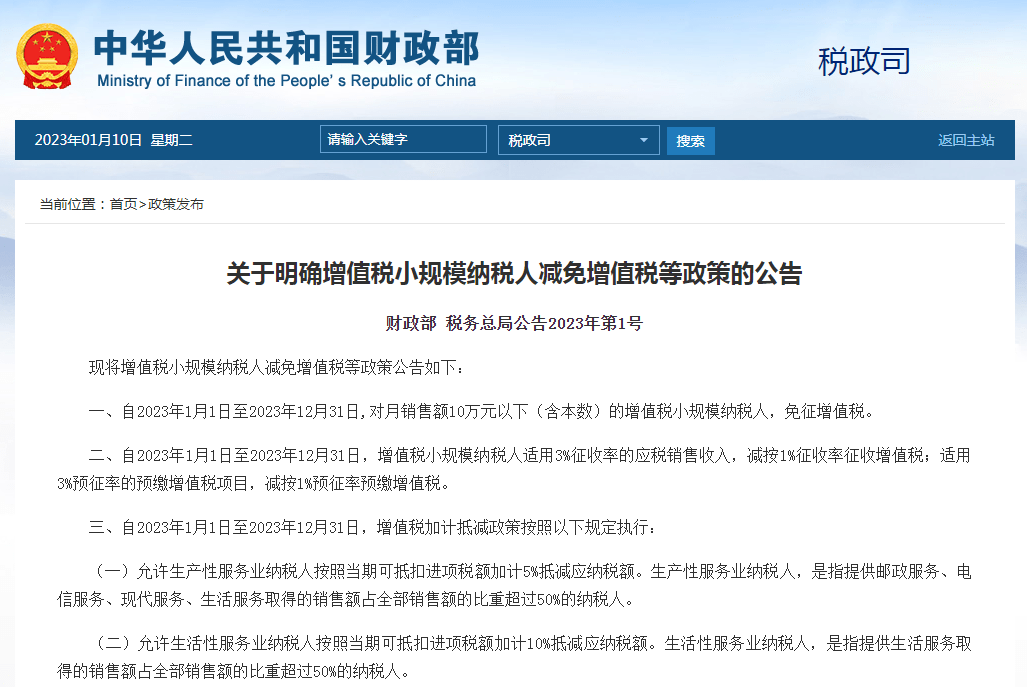

按照《公告》规定,自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

同时规定,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

此外,《公告》还规定,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人;允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

为何对这两类纳税人执行加计抵减政策?北京国家会计学院财税政策与应用研究所所长李旭红表示,我国的产业结构正在提质升级,其中,第三产业将对经济增长发挥更大贡献,因此,给予服务业相应的税费支持政策会发挥积极作用,同时,过去三年,疫情对服务业影响较大,给予一定的跨周期支持政策有助于服务业恢复元气。

整体来说,李旭红认为,中小企业规模小,数量多,抗风险能力弱,因此,《公告》对小规模纳税人减免增值税,可助企纾困,帮助中小企业尽快走出疫情影响,助力实现我国2023年宏观经济稳中求进目标。

文章来源于:浙江贸促

版权归原作者所有,如有侵权请联系我们删除

上一篇: 产业互联网勃发 数字赋能千行百业 2023-01-15

下一篇: 平湖市箱包行业产业大脑”在浙江省“十链百场万企”活动上正式发布 2024-12-27