工业互联网:数字经济核心底座,产业链龙头全梳理

工业互联网逐渐成为数字经济创新发展的关键支撑,是新型基础设施建设的重要组成部分,是推动数字经济与实体经济深度融合的关键路径。

受益于国家陆续出台对工业互联网发展的支持政策,工业互联网产业生态持续繁荣,下游应用终端市场需求旺盛。

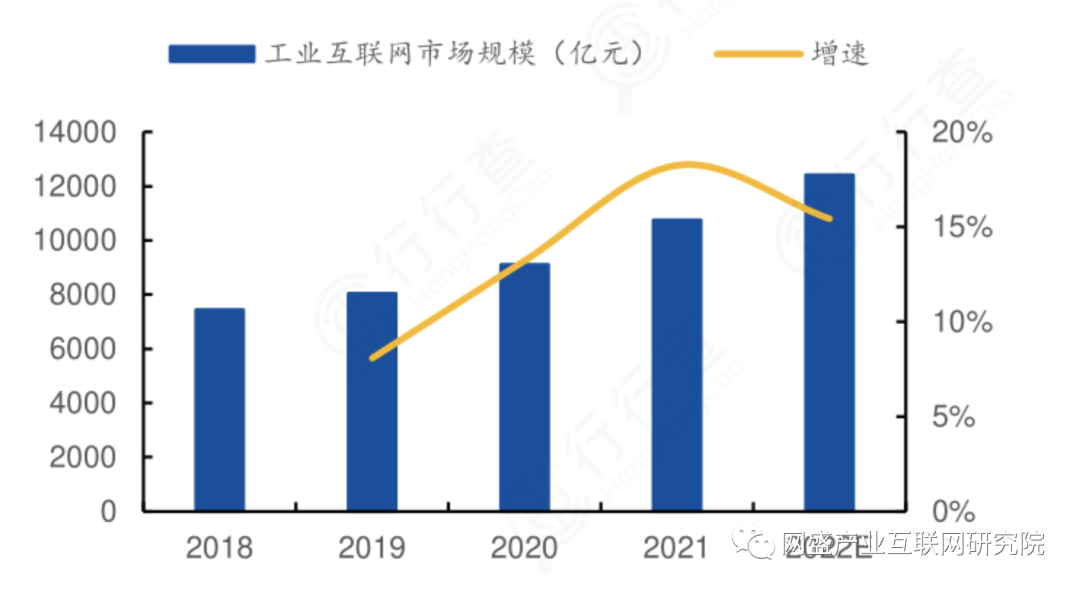

随着我国5G、物联网技术的不断发展以及国家对工业互联网的大力扶持,我国工业物联网市场规模不断壮大。根据信通院数据显示,2021年我国工业互联网市场总体规模达到10760亿元,同比增长18.23%。

资料来源:中国信通院

工业互联网是指工业企业在生产、经营、管理、销售等全流程领域,以构建互联互通的网络化结构、提升自动化和智能化水平为目的,所采用的生产设备、通信技术、组织平台、软件应用以及安全方案。

工业互联网不是互联网在工业的简单应用,而是具有更为丰富的内涵和外延。

它以网络为基础、平台为中枢、数据为要素、安全为保障,既是工业数字化、网络化、智能化转型的基础设施,也是互联网、大数据、人工智能与实体经济深度融合的应用模式,同时也是一种新业态、新产业,将重塑企业形态、供应链和产业链。

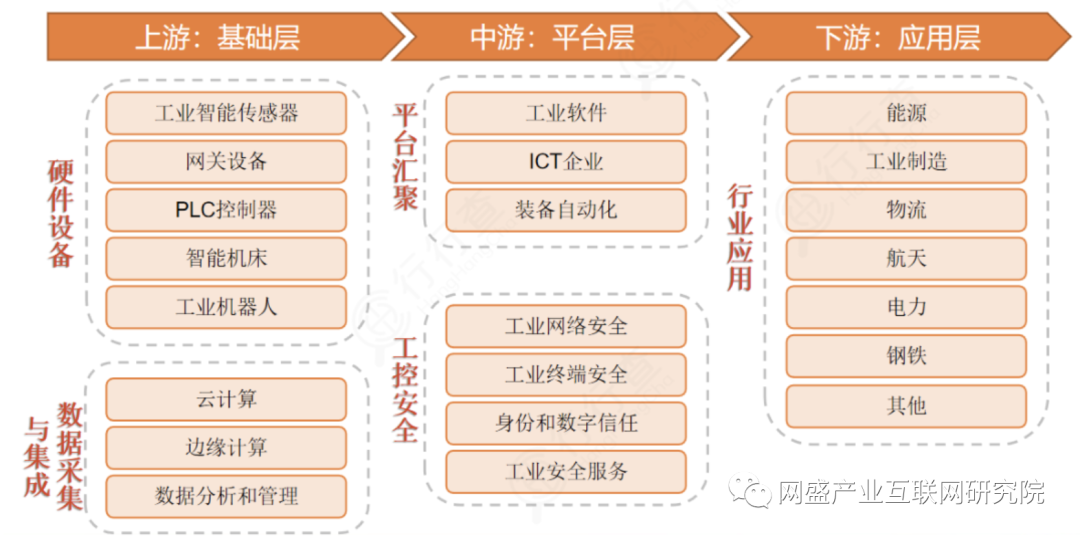

从产业链角度来看,工业互联网通信设备处于产业链中游,通过系统集成商部署与下游各行业。

工业互联网产业链分为三个环节:

产业链上游:数据的采集与集成。主要参与者是信息技术企业,能够提供云计算、数据管理、数据分析等服务。

产业链中游:平台的搭建。主要参与者包括装备与自动化企业、生产制造企业、工业软件企业和信息技术企业,核心职责是实现平台的搭建。

产业链下游:工业APP开发。主要参与者包括工业互联网平台垂直领域用户以及第三方开发者。

相较于传统云平台,工业互联网平台添加了大数据、物联网、人工智能等新兴技术,通过汇聚、处理、分析、共享和应用各类数据资源,以实现对工业领域各类资源的统筹管理和调配。

行行查数据显示,工业互联网产业链可分为设备层、网络层、平台层、软件层、应用层和安全体系等六大部分构成;其中:设备层是指包括智能生产设备、生产现状智能终端、嵌入式软件及工业数据中心;网络层是指包括工厂内部和外部的通信;平台层包括了协同研发、协同制造、信息交易和数据集成等工业云平台。

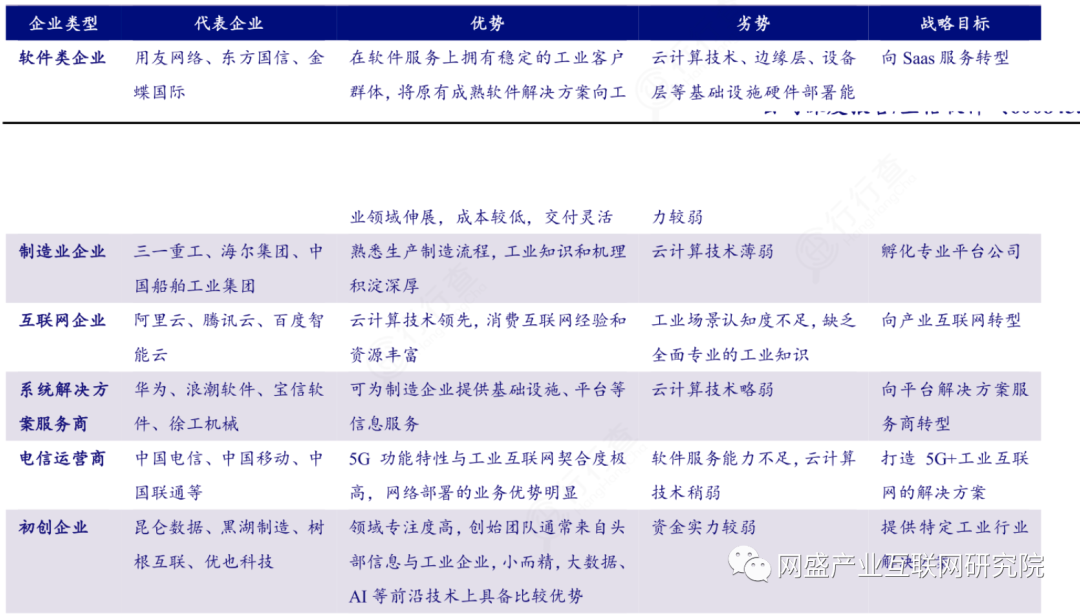

中国工业互联网行业竞争格局:

资料来源:银河证券

从市场竞争格局来看,目前工业互联网仍处于发展初期阶段,各类企业纷纷进场布局,行业参与者众多,形成了较为分散且尚未直接竞争的市场格局。

不同类型的企业根据自身特点寻求不同的发展路径,主要通过传统业务优势在相应赛道重点切入,提供自身领域经验丰富的工业互联网解决方案,以取得细分赛道的相对优势。

中国工业互联网行业主要包括软件企业、制造业企业、互联网企业、系统解决方案服务商、电信服务商和初创企业六大类。

软件企业方面,代表企业包括用友网络、东方国信、金蝶国际等,他们可将已有的成熟软件解决方案应用于工业领域,向Saas服务转型。

从制造业企业来看,以三一重工、海尔集团、中国船舶工业集团等为代表的企业更熟悉生产制造流程,但云计算技术较为薄弱;互联网企业以BAT为主,云计算技术领先优势明显,但是工业知识较为缺乏,未来有望向产业互联网延伸。

在系统解决方案服务商中,以宝信软件为代表的企业为制造企业提供基础设施、平台、应用服务等整体信息化服务,并积极向平台解决方案服务商转变。

电信服务商方面,国内三大电信运营商基于5G网络部署,积极打造5G+工业互联网的解决方案。

此外,以昆仑数据、树根互联为例的初创企业,在各自领域专注度较高,虽然自身资金实力较弱,但近年来受到了越来越多市场资本的关注。

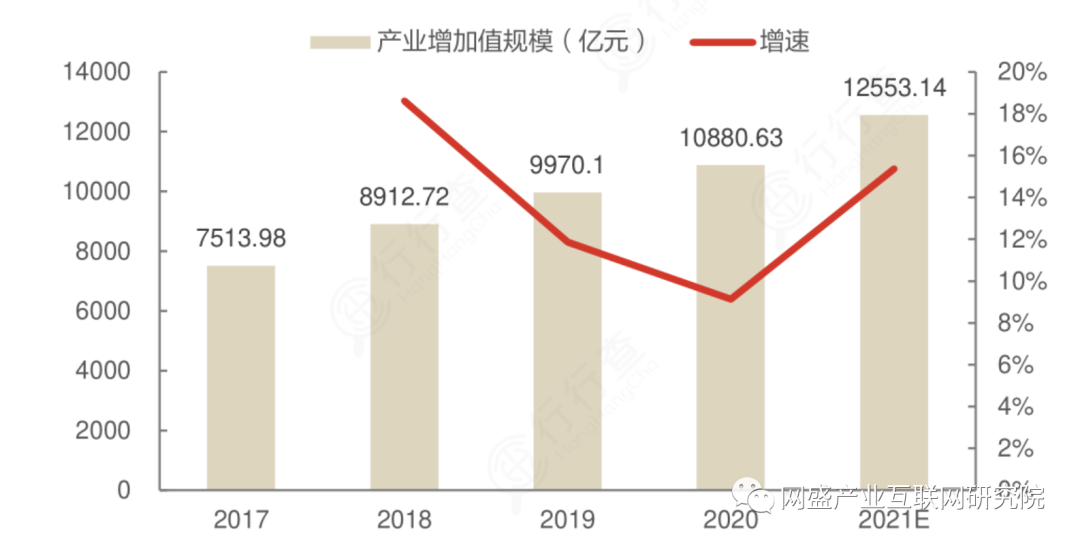

工业互联网对制造业的发展具有积极的带动作用。制造业作为工业互联网应用赋能的主要渗透产业之一,可以在工业互联网的深度推动下实现高效的创新发展。根据中国工业互联网研究院的测算,2020年工业互联网带动我国制造业增加值规模约为10881.63亿元(+9.13%),预计2021年带动制造业增加值规模为12553.14亿元,同比增速上升至15.37%。

资料来源:中国互联网研究院

目前,工业互联网已覆盖到众多细分行业,主要集中在数字化基础较好,对自身数字化、网络化、智能化转型定位清晰且目标明确的大型企业。在各类细分行业中,机械、能源、轻工、石化、电子信息等行业的工业互联网使用率相对较高,而冶金、汽车、装备制造、航空航天等行业覆盖率则有待进一步提高。

文章来源:网盛产业互联网研究院

版权归原作者所有,如有侵权请联系我们删除

上一篇: 2022中国浙江国际数字经济和高新技术产业高峰对接会成功举办 2022-11-10

下一篇: 平湖市箱包行业产业大脑”在浙江省“十链百场万企”活动上正式发布 2024-12-27