产业互联网为什么近两年开始爆发?

数字化浪潮是一个不可逆的过程。过去 20 年科技公司特别是以信息技术、网络科技为基础的公司在全球经济发展中的作用越来越大,这一趋势在未来10年还会继续,甚至会进一步加强。正如农业社会到工业社会的转变,信息社会的深化发展是不可逆的趋势,并且依然潜藏着巨大的机会。

从消费互联网到产业互联网

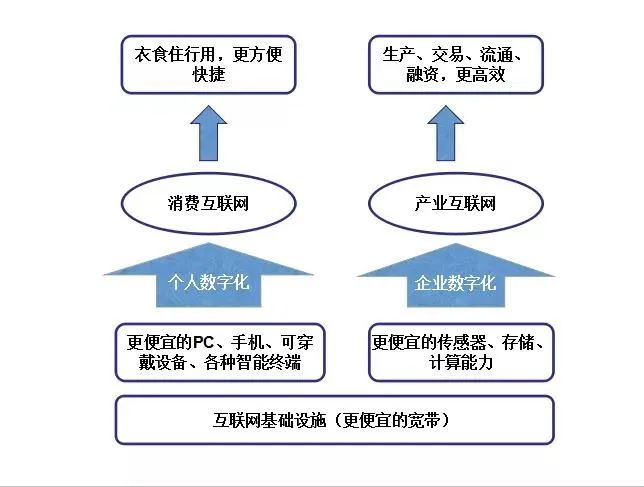

图1:从消费互联网到产业互联网的变化

资料来源:根据互联网公开信息整理(点击图片查看大图)

如果说消费互联网解决了人跟人、人跟物以及人跟信息的连接问题,那么产业互联网则解决的是生产者与使用者的连接问题、不同生产节点的连接问题,从而建立信息传导与资源流通的最优路径。

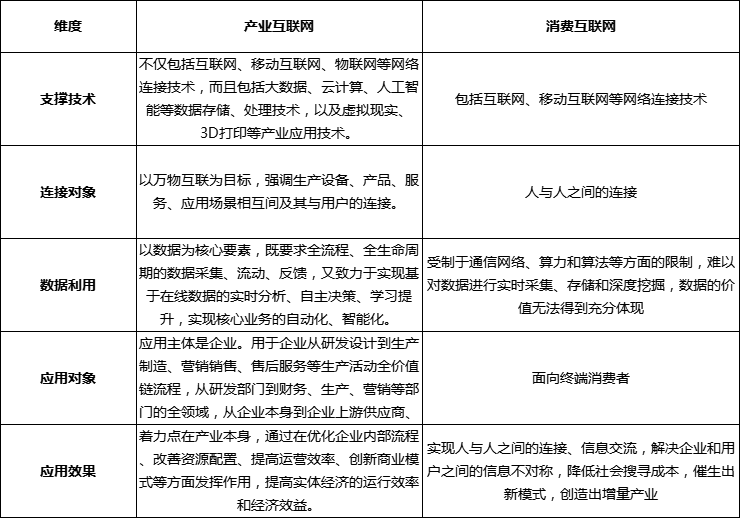

图2:产业互联网与消费互联网的对比

资料来源:根据互联网公开信息整理(点击图片查看大图)

产业互联网为什么近两年开始爆发?

我国是全球最大的新兴经济体,产业互联网在我国有极为广阔的发展前景,将催生万亿美元的市场,为我国经济增长注入新的动力。发展产业互联网,我国在技术与市场、供给与需求两端都具备良好的基础。

在供给端,我国具备信息技术赋能的技术和能力储备。我国数字经济规模居于世界第二位,消费互联网的发展不但孕育出一批世界级的平台企业,而且数字经济领域创新创业创造活跃,拥有一大批细分行业领军企业。新基建项目中,5G、大数据中心、人工智能、工业互联网四类是发展产业互联网的核心基础设施,是产业互联网发展的关键保障。

以5G为例,工信部公开数据显示,截至2020年底,我国已建设超70万个5G基站,预计到2022年,全国5G基站将接近400万个,强力支撑产业互联网应用场景落地。新基建的建设,将推动产业互联网向各行业纵深发展,加快行业数字化进程,同时推动形成新的产品服务、生产体系和商业模式。

在人工智能领域,我国无论是技术水平、企业数量还是产业规模都居世界前列。一些行业领先的实体经济企业大力推动数字化转型,积累了丰富的经验,并将信息赋能技术以平台、软件包、解决方案等形式开放共享。我国电商、社交、搜索等消费互联网的大发展积累了大量数据,为产业互联网的发展提供了重要的数据资源。

在需求侧,我国具有发展产业互联网的内在动力和巨大市场需求。这些年来,随着我国居民收入和消费水平大幅度提高,消费者对更高质量、更高品质的产品的需求不断增长。国内消费升级、高水平对外开放的市场拉力以及竞争优势转换的压力,亦对实体经济应用新一代信息技术进行改造升级提出了迫切要求。作为世界第二大经济体和制造业第一大国,我国实体经济规模大、产业门类齐全、产业发展层次多样,为产业互联网发展提供了规模大、成长性好、应用场景丰富的市场空间。

政策利好,2020年首获国家政策认可。2020年4月7日,国家发改委、中央网信办印发了《关于推进“上云用数赋智”行动,培育新经济发展实施方案》的通知,首次提出“构建多层联动的产业互联网平台”,加快完善数字基础设施建设,为企业数字化转型赋能。这是“产业互联网”首次上升到国家政策层面,同时被正式“定调”。实际上近年来,国务院、工信部、商务部等部门发布多项政策,从智能制造、工业互联网、供应链创新等角度,为产业互联网发展构建了利好政策环境。

疫情按下产业互联网加速键。2020年,疫情在对经济发展和社会生活带来挑战和困扰的同时,也按下了产业互联网发展的加速键。疫情期间,产业互联网所显示出来的社会价值和经济价值已有目共睹。B端企业对产业互联网的内在需求被激发,大量垂直产业引入数字技术,以互联网医疗、教育直播、远程办公、B2B交易平台以及在线公共服务等为典型代表的新兴数字化业态呈现出爆发态势,不仅对抗疫复工发挥了重要作用,也为经济复苏带来了曙光。

经济存量时代,产业互联网降本提效 。经济存量时代,无论是消费、外贸、基建、GDP,中国经济都很难再有过去的两位数增长。对产业互联网来说,经济存量时代更是利好的时候。因为经济飞速增长的时候,大家都在做增量。而经济存量时代,效率为王,企业乃至政府都会想尽办法提高效率,而产业互联网的核心就是效率提升。对于产业互联网而言,无论多么高大上的商业模式,如果不围绕降本增效,根本就无法融入产业。

中国产业互联网市场空间有多大?

数据显示,2016-2019年,中国产业互联网市场规模逐年上升,增速维持在10%以上的较高水平, 2020全年市场规模超50万亿元。(数据来源:WIND)

和美国产业互联网行业的群星闪耀相比,中国的产业互联网还处在早期阶段。据统计,在美国科技股前20位的上市公司中,有7个是产业互联网公司,其市值等于美国最大规模的20个上市公司市值的50%,中国还没有出现这一现象。中国产业互联网是个巨大的蓝海,正在蓬勃发展,上市公司有巨大的发展空间。

目前,我国拥有61个行业产业链的市场规模超过1万亿,如果每个行业都构成产业互联网,有个2~3%的利润或者效益出来,就产生1万多亿,如果股票市场市值去评估是20倍的话,那就值20万亿的上市公司市值。如果说中国的消费互联网市场目前只能够容纳几家万亿元级的企业的话,那么在产业互联网领域就有可能容纳几十家上百家同等规模的创新企业。

根据测算,在 2020-2024 年间,产业互联网的应用将为中国经济带来每年 7000亿到1万亿元(共计3.96万亿元)的GDP增量,产业互联网对中国 GDP 增长的贡献比例将从 11.5%增 长到 14.2%。(数据来源:艾瑞咨询)

图3:2020-2024年中国产业互联网带来的GDP增量

数据来源:艾瑞咨询(点击图片查看大图)

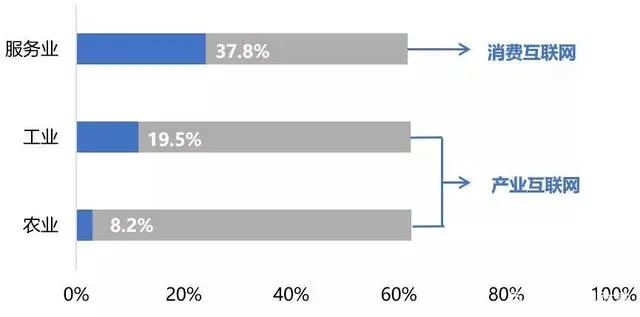

目前,我国服务业、工业、农业数字经济渗透率分别为37.8%、19.5%和8.2%(数据来源:亿邦智库、中国信通院)。近年来,电子商务的高速发展,大幅提升了商贸流通和生活服务业的数字化水平,但在工业和农业领域,产业数字化还都处于初级水平,这两大产业将成为产业互联网的主战场,市场空间巨大。

图4:2019年各产业数字经济渗透率

数据来源:艾瑞咨询(点击图片查看大图)

据统计,2021年上半年产业互联网领域相关企业的投融资事件共有85起,融资总金额超过280亿元人民币。无论是融资项目数量还是融资金额,都远超2020年同期。(数据来源:B2B内参)

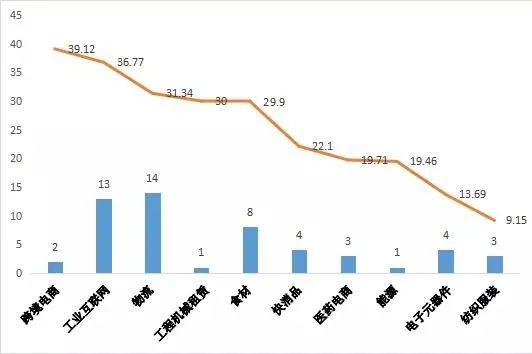

在赛道细分领域,发生投融资事件最多的赛道是物流,共有14起,其次是工业互联网和食材,分别为13起、8起。其余赛道投融资项目均在5起以下。融资金额方面,上半年跨境电商异军突起,不包括跨境电商SaaS,仅2家跨境电商供应链平台获得融资,但融资金额却高达39.12亿元,排在上半年所有赛道之首。工业互联网和物流赛道分别为36.77亿元、31.34亿元总融资金额分列二三位。

图5:2021上半年产业互联网赛道融资金额前十分布

数据来源:B2B内参(点击图片查看大图)

从融资金额来看,今年上半年,亿元级及以上投融资事件共39起,占投融资事件总数的46%。金额达264.97亿人民币,占总金额的95%。其中,融资金额在10亿元级别以上的有7起,融资金额在5亿—10亿区间的有9起,融资金额在1亿—5亿区间的有19起。 从总额占比上不难看出,资本流向还是集中于各领域的头部公司,而且都是大手笔押注。上半年融资前十的产业互联网企业,既有处在早期阶段的A轮项目,也有发展到中后期的成熟项目,其中还有多家已经跻身独角兽行业,其体量逐渐逼近一级市场的容纳临界点,随着产业互联网企业上市潮的来临,将来也不排除IPO的可能。(数据来源:盛景新经济、B2B内参) 文章来源:五道口供应链研究院 版权归原作者所有,如有侵权请联系我们删除

上一篇: 融合的力量:从产业数字化到数字产业化 2022-11-10

下一篇: 平湖市箱包行业产业大脑”在浙江省“十链百场万企”活动上正式发布 2024-12-27