全球首个碳关税要来了,中国企业应做好哪些准备?

备受关注的欧盟碳边境调节机制(CBAM)即将迎来关键性投票,首个“碳关税”最快今年内生效。对碳排放征税到底是怎么一回事?会给世界贸易格局带来什么影响?中国企业又该如何应对?

今年5月17日,欧洲议会环境、公众健康和食品安全委员会(ENVI)以44赞同比33反对的投票结果通过了关于建立欧盟碳边境调节机制(CBAM),也就是俗称欧盟“碳关税”的法规报告,这一草案将于本月6-9日送到欧洲议会进行投票。由于CBAM条例草案已经在欧盟委员会和欧盟理事会内部达成了一致意见,因此这一次反映欧洲议会意见的投票可以说是汇总三方意见前的最后一块拼图,对于碳关税接下来的走向影响重大。

值得注意的是,ENVI这次通过的方案相比欧委会的版本在内容上更加的激进。其中主要的差异在于:

时间上提早分阶段实施CBAM,从2023年1月起生效并设置2年的过渡期,比原先3年的过渡期减少一年,正式征税时间点提早到2025年1月;

比原计划提早5年时间,在2030年前CBAM覆盖所有参与欧盟碳市场的行业,并在2030年时终止发放免费碳配额;

范围上在原先水泥、钢铁、铝、化肥和电力这五类高碳排放产业商品的基础上新增氢、聚合物(塑料)和有机化工产品,并同时包含直接和简介排放(比如产品制造商所用电力产生的排放也要纳入);

在欧盟设置一个统一的CBAM管理机构进行统筹;

将通过CBAM获得的收益用于支持最不发达的国家进行脱碳。

由于与原先的方案存在较大差异,所以如果在接下来的欧洲议会全体审议投票中ENVI的方案获得通过,那么欧盟理事会就需要重新考虑议会的立场并继续协商。

欧洲议会即将就CBAM条例草案进行全体审议投票

“碳关税”这一概念的诞生与全球应对气候变化的承诺和碳市场的出现关系紧密。1997年12月《京都议定书》通过,提出了将市场机制作为减排问题的途径。2005年,欧盟以此启动了最早的碳排放权交易体系(EU ETS),也就是今天的欧盟碳市场。二氧化碳碳排放权从此变为一种可以交易的商品,这一体系为碳关税的出现奠定了基础。2007年由时任法国总统希拉克针对美国退出《京都议定书》的行为,首次提出了应该对来自美国的进口商品征收碳关税。

在应对气候变化方面,欧盟向来都走在世界前列,碳关税政策的出台也在意料之内。欧盟碳关税的发展经过了几个关键的时间节点:

2019年12月,欧盟委员会发布《欧洲绿色新政》,宣布了2050年实现温室气体净零排放的目标,明确了重点领域实现目标的政策路径和资金渠道等,并首次提出了构建CBAM机制,作为其碳排放权交易体系的补充政策措施。

2020年,欧盟委员会提交了CBAM影响评估报告并向行业和公众收集意见。

2021年3月欧洲议会投票通过设立CBAM议案,随后7月欧盟委员会在推出了欧盟应对气候变化一揽子环保计划提案的同时,也发布了备受瞩目的CBAM提案细则,标志着立法程序正式启动。

今年3月15日,欧盟理事会就相关草案达成一致协议,后续由欧洲议会各委员会进行讨论。

2021年7月14日,欧盟委员会主席冯德莱恩发布欧盟应对气候变化一揽子环保计划(图片:新华社)

从CBAM在欧盟气候政策中的关键地位和立法程序的快速推进就能看出,欧盟各方对这份法案可谓是相当重视。CBAM的诞生,不仅是因为欧盟积极应对气候变化的政策背景,还与其碳市场的发展相关。作为全球最早启动也是发展最成熟的欧盟碳市场,如今已经进入第4阶段,碳排放配额上限每年下降2.2%,配额总量进一步缩减,再加上欧盟碳价的持续走高,欧盟境内生产企业面临着更高的碳排放成本,而“碳泄露”问题也随之而来。

所谓碳泄露,指的是一个国家以严格的政策使本国企业减少了碳排放量,但由于能源价格或产业转移的影响,导致另一个国家排放增加的情况。以欧盟为例,由于采取严格的碳排放政策和碳配额的收紧,导致排放的成本提高,那么原先在欧盟境内的企业(特别是高碳排放、能源密集型行业)就会选择把产品生产转移到排放成本低,碳排放政策较为宽松的国家。虽然欧盟自身大幅减少了其境内温室气体排放量,但在商品需求不变的情况下,产品生产导致的碳排放变成在另一个国家发生,最终全球的碳排放量并没有减少,相当于原本在欧盟排放的碳被“泄露”到了其他国家。

欧盟委员会在草案中解释道,只要与欧盟合作的多数国家不能采取与匹配欧盟相同的气候目标相匹配的政策,再加上温室气体排放的价格差异,就存在碳泄漏的风险。

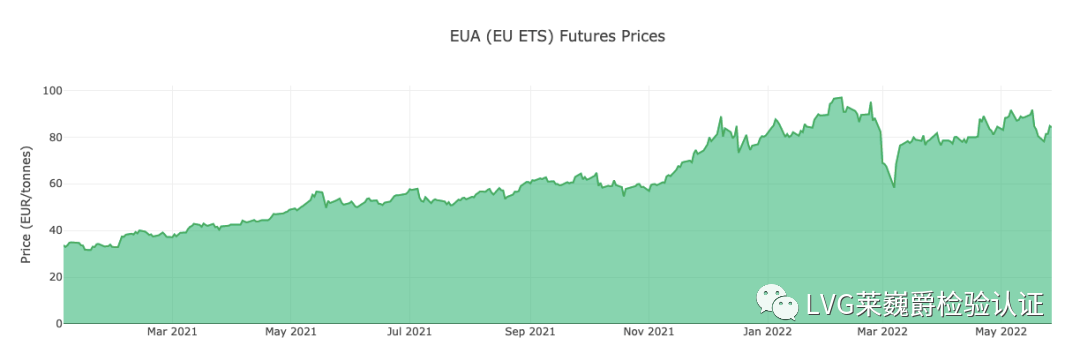

2021年1月至今,欧盟碳价呈现持续上涨态势

(图片:Ember)

CBAM的出台正是为了解决碳泄露的问题,一方面是防止欧盟产业转移到欧洲之外,另一方面也通过“征税”的形式消除低排放成本的进口商品给欧盟境内企业带来的不利影响,以保护欧盟企业和产品在市场上的竞争力。具体来看,CBAM是一个专门针对进口产品的特定碳配额交易制度,它要求进口商在进口特定种类产品到欧盟时,参照欧盟碳市场的碳价,付费购买相应的碳配额证书。如果进口产品已经在生产国以碳税或购买碳配额的方式支付了碳排放成本,那么在进口到欧盟时就可以进行扣除。

总的来说,CBAM是一个与欧盟碳市场相互补充,面向进口产品所设定的碳税。被纳入CBAM行业的产品如果想进入欧盟市场,就需要计算产品碳足迹,并为碳排放付费。在欧盟看来,这是一种能够确保欧盟的减排为全球减排做贡献,又能激励欧盟以外国家和产业积极推动绿色生产,进行低碳转型的重要机制,但为何计划草案出台后却在国际上引发了巨大争议?欧盟碳关税对于世界贸易格局会带来哪些影响?

对于欧盟自身来说,碳关税直接利好欧盟境内部分企业。由于进口产品也必须根据欧盟碳价付费,也就无法轻易凭借价格优势抢占欧盟市场,在一定程度上保护了欧盟企业的市场竞争力。同时,进口产品成本的增加,之前转移到境外的投资项目可能因此而重回欧洲,并为欧盟带来可观的回报。据欧委会预测,仅碳关税所产生的额外收益,就可达到每年40亿~150亿欧元。这些资金将主要用在支持发展中国家的低碳转型,同时为欧盟气候融资承诺缓解了财政压力。

但碳关税立法在欧盟内部并非铁板一块,无论在委员会中和成员国之间仍存在较大分歧。由于碳关税的实施方案中也包含免费碳配额和电价补贴的缩减,这会威胁到高排放行业的既得利益。如制造业等行业将因此面临更高的成本,在国际市场上失去竞争优势。另外因为欧盟各成员国能源结构不同,经济发展水平存在差异,面对碳排放成本上涨和减排压力激增的局面并不喜闻乐见。部分欧盟成员国认为,碳关税对整体贸易收入的贡献非常有限,还恐将招致报复性关税。

尽管欧盟在立法草案中尽可能使CBAM符合WTO自由开放的国际贸易规则,但本质上它仍然是一种单边措施,不可避免地在欧盟和其他国家之间树立了一道无形的贸易壁垒,不利于今后各国开展平等互利的多边贸易,将对全球经济、贸易和国际关系产生重要影响。CBAM一旦通过,将削弱出口依赖度高的国家中制造业、能源、化工等企业的价格优势,也会提高企业经营成本。受影响较大的国家或将推出各自的碳关税计划,或是更加激进的贸易政策予以应对。

不少国家表达了对CBAM的担忧或反对。2021年3月12日,美国总统气候特使约翰·克里在接受采访时对欧盟CBAM极为担忧,并警告欧盟国家的领导人碳关税可能会对全球经济、贸易和国际关系产生重要影响,应是缓解气候变化问题的最终手段。不过去年7月在拜登政府考虑推出美国自己的碳边境税计划后,克里又改变了原先的说辞,表示欧盟CBAM是一个值得考虑的合理手段,美国也在探索。如果其他国家对于碳减排不够认真,这可能是别无选择的工具。

受碳关税影响更大的发展中国家则大多持反对态度。俄罗斯出口商可能会因此每年额外支付30至48亿美元(BCG,2020)。俄经济发展部长列舍特尼科夫称,欧盟推动的碳关税违反WTO规则,是“危险”的贸易壁垒行为。2021年7月26日,生态环境部新闻发言人刘友宾表示,CBAM无原则地把气候问题扩大到贸易领域,既违反WTO规则,冲击自由开放的多边贸易体系,严重损害国际社会互信和经济增长前景,也不符合《联合国气候变化框架公约》及其《巴黎协定》共同但有区别的责任等原则,以及国家自主决定贡献的制度安排。

今年5月15日,生态环境部主持召开金砖国家应对气候变化高级别会议并在联合声明中提到:“我们反对任何利用气候议程采取限制贸易和投资措施、设置新的绿色贸易壁垒,诸如强加违反世界贸易组织多边规则的碳边境调节机制。”

中国政府的表态,也反映了CBAM对我国特别是出口企业的负面影响。首先,出口欧盟产品的价格竞争力减弱。铝、水泥、钢铁、电力和化肥这五类产品是我国出口重点行业领域,CBAM相当于显著提升了这五种高碳产品的关税。据中信期货的研究模型显示,中国出口欧盟的钢铁及钢铁制品的关税相当于提高了3.3个百分点,在这种情况下我国对欧盟的钢铁及钢铁制品的出口将下降14.0%;出口欧盟的非金属矿物的关税相当于提高了5.7个百分点,出口则下降25.0%。

其次,企业经营压力增大。进口货物要接受欧盟碳价,意味着为碳排放支付的成本将大大提高,同时企业还要应对由CBAM带来的产业转型、人才培养、产品出口等一系列经营管理的问题。CBAM实施后,我国高碳出口企业将受到欧盟的监管。国外第三方核查机构将在高碳企业内开展碳核查业务,核查范围还需要延伸至供应商的碳排放信息,且核查费用较高,虽然尚不明确这笔费用由进口方还是出口方承担。但是对企业经营管理所造成的压力,无疑是相当大的。

欧盟实施碳关税的决心很大,因此中国需要提前做好准备,准确评估CBAM对国际贸易、产业发展和企业运营的影响,可以采取以下措施:

优化出口:从政策层面对高碳企业出口进行引导和支持。在CBAM生效后,短期内政府可以通过财政手段,为出口商品到欧盟的企业提供部分购买碳配额的补贴,以帮助他们减轻额外的负担。但长期来看,政策仍然要鼓励应用绿色低碳技术降低温室气体排放,减轻CBAM实施后对企业的冲击。同时,努力开辟新的国际市场,降低对欧盟市场出口的依赖。

发展国际碳市场:为了不受制于EU ETS制定的碳交易规则,我国应当参考国际上碳排放核算方法、定价和产品体系,以及借鉴国际碳市场管理、交易等方面的先进经验,加快推进我国面向国际的碳市场建设,逐步扩大行业范围和交易主体范围,构建全领域、多层次的产品体系,培养专业的人才队伍。

持续推动产业绿色低碳转型:结合国际标准,研发碳捕捉、碳封存技术,加快制定我国重点行业的碳足迹核算方法、标准、评估认证体系,以更好地减少和抵消重点行业领域产品的碳足迹。特别是要加强制造型、出口型企业的节能技术与清洁技术的攻关,进一步提升加大清洁能源使用比例。

加强国际合作:与“一带一路”国家等发展中国家开展国际合作,积极就进出口贸易、应对气候变化、减少温室气体排放等问题,与欧盟积极对话,寻求合作共赢的发展道路,争取国际事务的话语权和主动权。

首先,作为企业经营者,应当密切关注欧盟CBAM立法进展,研究CBAM法案每个细节,积极准备应对策略,做好合规管理。其次,利用好CBAM正式征税前的过渡期,充分对企业供应链、价值链全流程上的碳排放进行测算和梳理,对生产经营活动的碳足迹和碳成本做到心中有谱。为此,减排和碳管理需要同步推进,一方面引入减排新技术,引进低碳领域专业化人才,选择绿色低碳供应商,另一方面要建立一套系统、科学的碳管理体系和自身的碳资产负债表,加快制定碳排放管理制度,提高企业碳排放管理能力,推动自身业务和供应链的绿色转型。这部分的详细内容可参见我们之前的文章“为什么碳中和不再是企业的可选项?”

欧盟碳边境税将为贸易格局带来巨大影响,而中国等发展中国家需要未雨绸缪,做好准备。应对气候变化需要全球各国携手努力,而不应让单方面的贸易保护主义影响合作的进程。通过沟通对话消除分歧,履行国际合约及相关承诺,尊重每一个国家的发展权利和政策空间,共建惠及全球的国际碳市场,减少“绿色壁垒”,是各国更需要努力的方向。

内容来源:Impact MICE

Leverage作为一家负责任的第三方供应链管理服务公司,是中国国家认证认可监督管理委员会认证机构(CNCA-R-2020-707)、中国合格评定国家认可委员会检验鉴定机构(CNAS IB0605)、LCA全生命周期绿色管理专业委员,同时也被多个国际组织认可,如UNGC、UNEP、AWS、ILO等。

在碳中和全球背景下,Leverage积极响应号召,大力倡导绿色低碳的生活及运营方式,力争早日实现企业的碳达峰及碳中和。我们也为客户提供碳相关服务,如绿色供应链评审、组织碳核查、碳中和路线图定制以及碳披露辅导等,希望可以帮助客户有效管理自身碳排放,早日达成其碳中和目标。

我们的资质或实践:

·SAI 批准的 SA8000 认证机构(NO.046)

·中国合格评定国家认可委员会检验鉴定机构CNAS (NO.IB0605)

·国际劳工组织(ILO)SCORE 可持续发展项目许可机构

·中国海关总署批准的检验鉴定机构(No.683)

·AWS国际可持续水环境管理组织成员

·公益金融联盟(GSFN)创始发起单位

·UNGC联合国契约组织成员

·CNCA中国国家认证认可监督管理委员会认证机构

·中国出入境检验检疫协会合规工作委员会成员

·浙江省国际贸易协会数字化专业委员会联合发起单位及专家委员

·UNEP LCI 联合国环境规划署生命周期倡议成员

·长三角一带一路国际认证联盟服务机构

·长三角绿色低碳发展行动共同体成员

·全生命周期绿色管理专业委员会成员单位

·中国企业气候行动CCCA成员

我们的服务:

Leverage提供包括工厂审核/验证(如C-TPAT反恐、QMS质量技术能力、Brand Protection 品牌保护、RBA Gap Assessment 差距评估、COC 行为守则审核等)、SA8000认证、Ecovadis技术咨询、服务认证、管理体系认证服务(ISO9001、ISO14001、ISO45001、ISO13485、ISO14064、ISO14067等)、ILO SCORE可持续发展项目、产品检验和测试、电商服务、诚信评价、环境评估、进口企业风险评估、海外项目合规管理及评估、CSR战略咨询、CSR 解决方案定制等在内的全生态价值服务, Leverage 管理学院提供国际领先的课程,内容覆盖众多行业和领域,为您和机构提供全方位的培训解决方案。

我们的客户:

我们已经为250多家国际品牌和进口商提供了专业服务,其中包括The Very Group, WALMART, GAP, H&M, ZARA, NIKE, ADIDAS, ONLY, PVH, VF, TARGET, Costco, ALDI, DUNELM, ASDA, Coles, JCPenney, COLES, NewLook, B&Q, BAREFOOT, MONSOON, George, Waitrose, RiverIsland, HALFORDS, JohnLewis, Hallmark等。

我们的服务网络:

我们也在包括日本、韩国、越南、柬埔寨、印度、孟加拉、缅甸、马来西亚、印尼、斯里兰卡、巴基斯坦、美国、英国、意大利等国家设立分公司或代表处,相信能为供应链上游的利益相关方提供更为全面的解决方案。

欢迎联系我们

Leverage上海总部:

地址:上海市闵行区恒南路1328号2号楼M02室

电话:+86 21 64067720

邮箱:cs@leveragelimited.com

业务联系:

Murphy Fei 13917452486

Aron Qu 13917794381

Weber Hu 18817921025

其他事宜联系人:

技术支持: Bonnie Bao 17317133651

投诉及建议: Murphy Fei 13917452486

廉政事宜: Aron Qu 13917794381

匿名举报邮箱:compliance_asia@leveragelimited.com

成为最受中国企业喜爱的

正直 客户服务 追求卓越

孟加拉|越南|柬埔寨|印度尼西亚|马来西亚|

印度|巴基斯坦|日本|缅甸|老挝|菲律宾|

韩国|英国|美国|澳大利亚|意大利等地

We serve, we care...

Anytime, anywhere...

※免责声明:本公众号所载部分文章或内容来自网络,文章版权归原作者所有。如涉及作品内容、版权和其它问题,请跟我们联系删除!文章内容为作者个人观点,并不代表本公众号赞同或支持其观点。本公众号拥有对此声明的最终解释权。

(文章转自LVG莱巍爵检验认证)

上一篇: 新秀集团党支部召开“支部定议题”主题党会 2022-06-06

下一篇: 平湖市箱包行业产业大脑”在浙江省“十链百场万企”活动上正式发布 2024-12-27